Résultat net : définition, calcul simple, résultat négatif...

Le résultat net ou résultat net comptable sert de base de calcul à plusieurs ratios financiers comme le bénéfice net par action (BPA).

Qu'est-ce que le résultat net d'une entreprise ?

Le résultat net ou résultat net comptable désigne la différence entre les produits et les charges d'une entreprise sur un exercice comptable donné. C'est un des indicateurs financiers les plus importants pour une entreprise car il mesure la richesse créée par une société. Le résultat net est aussi utilisé pour calculer la capacité d'autofinancement d'une entreprise. Il apparaît à la fois dans le compte de résultat et au bilan de l'entreprise. C'est d'ailleurs le dernier indicateur qui figure dans ces documents.

Cependant, il faut relativiser la portée de cet indicateur parce qu'il peut être altéré par des événements exceptionnels. Il existe également le résultat net part du groupe (RNGP) qui correspond au résultat net du groupe après déduction de la part du résultat des filiales consolidées. Le RNGP est inférieur au résultat net si les filiales dégagent un bénéfice net. Au contraire, il est inférieur au résultat net si ces filiales enregistrent une perte.

Comment calculer le résultat net comptable ?

Le résultat net se compose du résultat d'exploitation (produits d'exploitation moins les charges d'exploitation), du résultat financier (produits financiers moins les charges financières) et du résultat exceptionnel (produits exceptionnels moins les charges exceptionnelles), auxquels il convient de soustraire l'impôt sur les sociétés. Il est important de le calculer car il est retraité pour parvenir au résultat fiscal (la base de calcul de l'impôt sur les bénéfices), et qu'il doit être réaffecté, soit au profit des actionnaires, soit il est mis en réserve. A noter que le calcul du résultat net peut être effectuée quand une entreprise est créée, quand elle est rachetée ou plus traditionnellement pour la clôture de son exercice. Voici le calcul du résultat net :

Résultat net = (résultat d'exploitation + résultat financier + résultat exceptionnel) - impôt sur les bénéfices

Calculer le résultat net a plusieurs utilités. Il est retraité pour parvenir au résultat fiscal, qui permet de calculer l'impôt sur les bénéfices. Il fait l'objet d'une affectation chaque année par l'assemblée générale ordinaire annuelle et est diffusé au tiers par le dépôt des comptes annuels. En revanche, le résultat net n'est pas l'indicateur financier qui fait foi. Il peut être altéré par des événements exceptionnels. Lors d'une analyse du compte de résultat, il est constellé de s'appuyer sur d'autres données comme le chiffre d'affaires, l'excédent brut d'exploitation...

Résultat net négatif : quelle conséquence ?

Si le résultat net d'une entreprise est négatif, alors cela signifie qu'elle a réalisé un déficit. Ce déficit peut être inséré au passif du bilan dans la catégorie "report à nouveau" (report de la décision d'affectation du résultat). Ce dernier sera donc négatif mais pourra être réduit quand l'entreprise réalisera un bénéfice. En cas de résultat net négatif, un ou plusieurs associés peuvent apporter des fonds, qui sont enregistrés au bilan de la société dans le compte intitulé "compte courant d'associé". Une fois que la trésorerie est dans le vert, les fonds peuvent être remboursés.

Différence entre résultat net et chiffre d'affaires ?

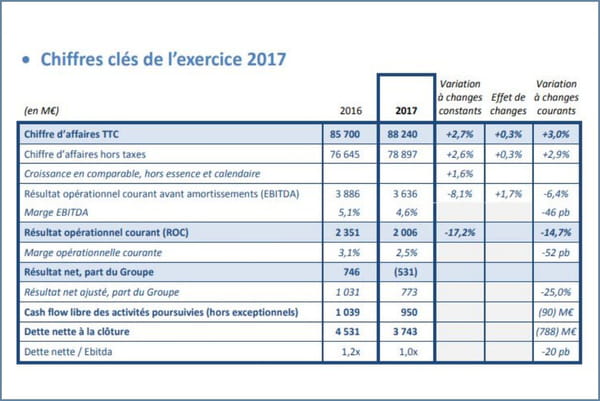

Les termes résultat net et chiffre d'affaires ne doivent pas être confondus car ils sont très différents. Le chiffre d'affaires représente la somme hors taxe des ventes réalisées par une entreprise. Le résultat net représente quant à lui la différence entre les charges et les produits de l'entreprise (majoritairement le CA). Le chiffre d'affaires est donc toujours plus élevé que le résultat net. Voici un exemple ci-dessous du chiffre d'affaires et du résultat net de Carrefour en 2017.

Traduction de résultat net en anglais

Net income

The net income has been positive for three years now.

Le résultat net est positif depuis trois ans.